Shrnutí: Co čeká logistické nemovitosti?

Tato otázka byla ústředním bodem naší třídílné série o dodavatelských řetězcích, která byla zahájena v dubnu. V tomto závěrečném pokračování zkoumáme, jak by mohly následující výrazné trendy napříč širším logistickým prostředím ovlivnit logistické nemovitosti v příštím desetiletí.

- Budoucnost maloobchodu spoléhá na pohodlí, bezprostřední dostupnost a rozmanitost produktů, tzv. synchronizovaný obchod. Stejně tak prodejci a značky reagují na nákupní zvyklosti mileniálů a nové technologie, jako jsou například rozšířená a virtuální realita.

- Budoucnost dodavatelských řetězců vyžaduje zaměření na větší efektivitu podpořenou technologiemi, včetně alternativních paliv, autonomních vozidel, robotiky/automatizace a prediktivní analytiky.

- Budoucnost měst může být charakterizována zvýšenou urbanizací s větším přetížením a rozsáhlejším zastavěným prostředím, což odráží další shlukování znalostních center, posun demografických trendů (vyšší blahobyt) a ještě vytíženější infrastrukturu.

Logistické nemovitosti se stanou nedílnou součástí vypořádávání se s těmito trendy, zejména následujícími:

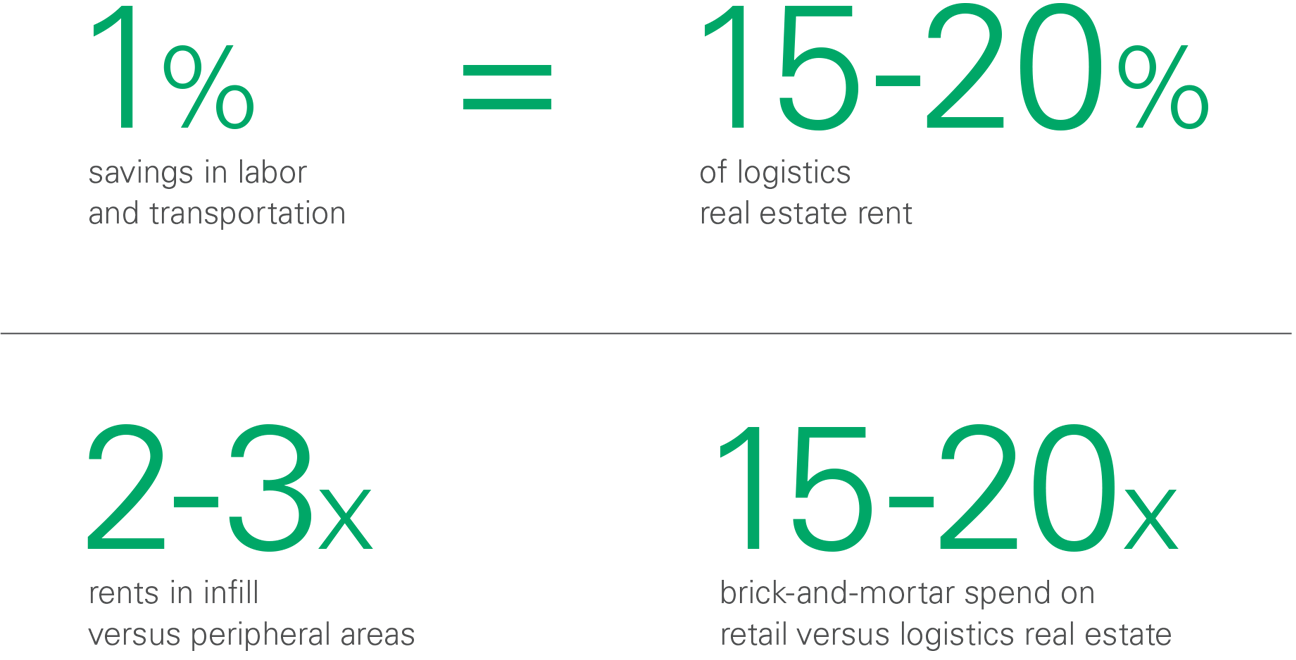

- Efektivita dodavatelského řetězce na základě vývoje technologií a změny konfigurace sítě vytvoří úspory a náskok, ze kterého budou mít užitek prodejci, značky, spotřebitelé i logistické nemovitosti. Každé 1 % úspory v dopravě a mzdových nákladech představuje markantních 15–20 % pronájmu logistických nemovitostí. 1

- Logistické nemovitosti, jež pomáhají prodejcům vykonávat synchronizovaný obchod, jsou pozicovány s ohledem na velkou sílu poptávky a růst nájemného. Prodejci budou muset být pro synchronizovaný obchod více konkurenceschopní v aspektech pohodlí, blízkosti a rozmanitosti produktů. To přinese dodavatelským řetězcům větší komplexnost a zdůrazní vliv času, ve kterém se zboží dostane na trh, a blízkého vztahu se spotřebiteli.

- Nájemné na hlavních světových trzích s prolukami v existující zástavbě se za posledních 5 let téměř zdvojnásobilo. Věříme, že tento enormní nárůst bude pokračovat.

Jaká je budoucnost logistických nemovitostí?

Náš výhled se domnívá, že budoucí trendy postihnou širší logistické prostředí, včetně prodejců, měst a dodavatelských řetězců.

Náš první článek v této sérii se zaměřil na průsečík mezi trendy ovlivňujícími logistické nemovitosti (globalizace, inovace týkající se dat/automatizace a dopravy) a očekávání spotřebitelů ohledně nižších nákladů, širšího výběru a rychlejší dodávky. Věnovali jsme se třem klíčovým otázkám pro dodavatelské řetězce a logistické nemovitosti:

Naše předchozí dva články se zabývaly prvními dvěma otázkami. V našem druhém článku o dodavatelských řetězcích jsme zdůraznili důležitost struktury nákladů dodavatelského řetězce (jak je prezentováno v následující tabulce). Tento detail je důležitý nejen pro to, aby ukázal životnost nových síťových strategií, ale také proto, aby položil základy zodpovězení naší třetí otázky: Co přinesou budoucí trendy?

Tento článek pojednává o tom, jaké očekáváme změny vstupních faktorů dodavatelského řetězce a o dopadu těchto změn na logistické nemovitosti.

V první části analyzujeme dopady nových technologií, jako jsou alternativní paliva, autonomní vozidla, robotika/automatizace a prediktivní analytika, na dodavatelský řetězec. Ve druhé části docházíme k závěru, že zajištění budov na území měst a v prolukách v existující zástavbě zůstane zásadní pro generování příjmů, přestože se prodejci, města a dodavatelské řetězce vyvíjejí.

Zdroj: Sequoia Partnership, Prologis

Poznámka: Náklady na základě výpočtů organizace Sequoia Partnership. Více o těchto výpočtech se dozvíte v poznámkách. 2

Inovace v dopravě. Doprava představuje největší náklad v dodavatelských řetězcích, který se skládá z pohonných hmot, vybavení a času řidiče. Většinu nových technologií v této oblasti můžeme klasifikovat jako alternativní paliva a autonomní vozidla. Dohromady budou tyto technologie pomáhat zmírnit kolísání cen a mohly by vést k významnému snížení nákladů ve střednědobém až dlouhodobém horizontu (tj. > 20 let).

- Alternativní paliva. S novými způsoby výroby energie (např. využití solárních panelů) a s tím, jak náklady na skladování energie (např. baterie) rychle klesají, je přepravní průmysl na pokraji podstatné změny. Tyto technologie už byly přijaty a v následujících 5-10 letech budou rychle růst. Ekonomika pro distribuci ve městech žádá krátké vzdálenosti a zároveň co nejnižší emise s ohledem na přísné emisní normy ve městech. Oblast regionální a dálkové přepravy bude k rozvoji potřebovat svůj čas. Snížení přepravních nákladů pro distribuci ve městech činí e-commerce pro logistické nemovitosti udržitelnější a ekonomicky životaschopnou. Budovy budou muset nabízet možnost nabíjení/doplňování paliva do vozidel, a to si vyžádá stavební úpravy.

- Autonomní vozidla. Tato technologie má potenciál změnit podobu měst. Nicméně i zde jsou problematické faktory jako životaschopnost technologie, její náklady, regulace nebo přijetí ze strany veřejnosti. Použití technologie bude pravděpodobně v nejbližší době omezeno na adaptivní tempomat (včetně možnosti následování v bezpečné vzdálenosti a řazení do konvoje) a dodržování jízdních pruhů. Tato technologie zvyšuje bezpečnost, snižuje spotřebu paliva a může pomoci zvýšit atraktivitu pracovní pozice pro řidiče vedoucí k jejich setrvání na ní díky zdokonalení pracovních podmínek. Rozvoj dalších podstatných změn bude vyžadovat více času. V důsledku toho tyto technologie změní ekonomiku přepravního průmyslu v krátkodobém a střednědobém horizontu mírně. Takové změny mají jen malý dopad na strategii dodavatelského řetězce a mohou se promítat do omezených důsledků pro logistické nemovitosti.

Robotika/automatizace. Cena práce představuje vysoké náklady. Dodavatelské řetězce mají dlouhou historii využívání různého vybavení pro zvýšení produktivity. Dnes toto vybavení prostupuje několik hladin složitosti a investic a zahrnuje (i) regály a vysokozdvižné vozíky, (ii) třídicí zařízení, (iii) pomoc při výběru prostřednictvím co-botů a (iv) vysoce mechanizované nástroje pokrývající všechny aspekty přesunu zboží logistickou budovou. V současné době složitost dodavatelského řetězce brání návratnosti investic ve vyšších hladinách investování. Mezi komplikující faktory patří sezónnost, rozmanitost výrobků a četnost výběru. Hladiny osvojení jsou nízké a rostou jen postupně. Inovace však budou bezpochyby rozvíjet výkonnost a snižovat náklady.

Automatizace změní ekonomiku strategií logistických nemovitostí. Náklady na pracovní sílu se rychle stupňovaly kvůli silné konkurenci v omezeném množství pracovníků a vysoké poptávce po pracovní síle vycházející ze segmentu e-commerce. Do budoucna bude automatizace posouvat povahu lidské práce v logistických nemovitostech, přičemž bude vyžadovat vyšší úroveň dovedností. Také se přetaví do úspor v dodavatelském řetězci ve středně- a dlouhodobém horizontu. Díky těmto úsporám zatraktivní lokality, které se nejevily životaschopně kvůli vysokým mzdám, zejména proluky v existující zástavbě. Zároveň ale riziko, že robotika a automatizace sníží potřebu logistických nemovitostí, zůstává nízké. Tyto technologie jsou prostorově náročné a uživatelé je považují za součást podpory produktivity a řízení nákladů na práci, bez ohledu na to, jak mohou nebo nemohou ovlivnit náklady na nemovitosti.

Prediktivní analytika. Cena zásob představuje velký náklad dodavatelských řetězců. Několik faktorů, včetně rostoucích úrokových sazeb či rozšíření masového přizpůsobení a rozmanitosti výrobků, poukazuje na stoupající trend. Internet věcí (IoT), velká data (též big data) a moderní matematické postupy ukazují prodejcům a distributorům cestu k efektivní alokaci zásob a uspokojení potřeb spotřebitele. V důsledku toho pomáhá prediktivní analytika prodejcům pracovat s rostoucím objemem, složitostí a náklady dodavatelského řetězce. Digitalizace dodavatelských řetězců si žádá více základních složek z hlediska dostupnosti a viditelnosti dat, a to i u logistických nemovitostí. Zároveň budou rostoucí požadavky spotřebitelů, např. na velkou rozmanitost výrobků a rychlou dostupnost na trhu, působit proti zvýšení efektivity například širokou škálou produktů a rychlou dobou uvedení na trh, bude zmírňovat nárůst efektivity alokace zásob. Proto se dopad na poptávku po logistických nemovitostech zdá omezený.

Maloobchodní modely. Jak jsme podrobně probrali v našem druhém článku o dodavatelských řetězcích, maloobchodní modely se mění. Provozovatelé tradičních kamenných prodejen utratí za své maloobchodní nemovitosti o 15–20 % více než za logistické nemovitosti. Tento poměr začal v čase e-commerce rychle klesat, zatímco dodavatelské řetězce rostou a maloobchodní stopy se zmenšují. Prodejci stále více vidí své dodavatelské řetězce spíš jako konkurenční výhodu než jako zdroj nákladů a hodnotí tuto jejich schopnost jako prioritu. Do budoucna budou prodejci i nadále konkurovat synchronizovanému obchodu: nízkým nákladům, větší rozmanitosti a vyšší rychlosti. Zatímco fyzické maloobchodní nemovitosti si udrží své místo, posun k e-commerce je stále v rané fázi. Pro dodavatelské řetězce to znamená, že se bude méně utrácet za maloobchodní a více za logistické nemovitosti, zejména za budovy v hlavních populačních centrech.

Dohromady vzato, hladiny služeb (měřené časem, nikoliv náklady) budou klíčovou proměnnou optimalizace dodavatelských řetězců. Technologické trendy dají vzniknout efektivitě dodavatelských řetězců s příslušnou úsporou nákladů. Investice do alternativních zdrojů paliv a autonomních vozidel by měly v dlouhodobém horizontu výrazně snižovat náklady na dopravu. Podobně budou investice do automatizace/robotiky dramaticky snižovat náklady na pracovní sílu. Vzhledem k současnému rozdělení nákladů v rámci dodavatelského řetězce má toto navýšení efektivity významné dopady. Například každé 1 % úspor za dopravu a práci se rovná 15 až 20 % nájemného za logistické nemovitosti. 3

Kde se tyto úspory projeví a jaké budou důsledky pro logistické nemovitosti?

Existují tři kategorie zúčastněných stran, jimž se otevírají příležitosti: (1) prodejci spolu s obchodními značkami vyrábějícími maloobchodní výrobky, (2) spotřebitelé a (3) logistické nemovitosti. Prodejci a obchodní značky by si samozřejmě rádi udrželi svou marži, ale někteří se rozhodnou konkurovat náklady a převést výhodu na spotřebitele. Nicméně posun směrem k synchronizovanému obchodu a jeho důrazu na pohodlí, bezprostřednost a rozmanitost výrobků by měl vést ke zvýšení složitosti maloobchodních a dodavatelských operací. Dobře umístěné logistické nemovitosti mohou pomáhat zvládnout tuto složitost a plnit potřeby zítřejšího spotřebitele na úrovni služeb. S ohledem na tento zastřešující trend existuje zřejmá pravděpodobnost, že nemovitost bude zachycovat část marže.

Nájemné v logistických nemovitostech představuje jak funkci poptávky zákazníků, tak součást překážek na straně nabídky. Poptávka po prostorách závisí na hodnotě, kterou nemovitost tvoří pro dodavatelské řetězce, zatímco překážky na straně nabídky omezují schopnost zákazníků zajistit alternativy. Je zřejmé, že sazby nájemného se na sousedních trzích liší (ve vzdálenostech 250 až 800 km). Jsou závislé na velikosti spotřebitelského trhu, bohatství spotřebitelské základny, překážkách na straně nabídky a reprodukčních nákladech. Na hlavních trzích se nájemné pohybuje zhruba 1,5 až 2x výš (a někdy ještě více) než v sousedních dodavatelských řetězcích, např. jako v New Yorku a ve střední Pensylvánii.

Vliv rostoucí poptávky ze strany spotřebitelů je znázorněn rozdíly v sazbách nájemného v rámci měst. Rozdíly v sazbách nájemného v rámci trhů ve vzdálenosti 120 km (1–2 hodiny jízdy autem) ilustrují ostré rozdíly – jak ukazuje tabulka níže. Výzkumné oddělení Prologis Research seřadilo sazby nájemného podle dílčích trhů a vzdálenosti do centra města na sedmi předních světových trzích s logistickými nemovitostmi a na spotřebitelských trzích. 4 Zjistili jsme, že nájemné v prolukách a městských oblastech činí 2–3násobek nájmů v periferiích. Se zvyšující se poptávkou spotřebitelů toto několikanásobné zvýšení časem rostlo, docházelo k přetěžování dopravních komunikací a jen málo nových výrobků se do městských lokalit dostávalo online.

Zdroj: Výzkumné oddělení Prologis Research

Poznámka: Zahrnuje dílčí trhy sedmi hlavních spotřebitelských trhů

Nájemné by mělo stoupat prudčeji, s větším růstem na bližších dílčích trzích, a urbanizace a technologické trendy budou splývat. Již kombinace priorit prodejce, možností dodavatelského řetězce a urbanizace/přeplněnosti způsobila zvýšenou konkurenci mezi nemovitostmi v blízkosti populačních center a prudce zdvihla křivku sazby nájemného. Existuje několik smíšených trendů:

- Technologie. Čas se jeví jako nevyhnutelné omezení, neboť odstraňuje bariéry v provozu městského prostředí (např. automatizace může pomoci dodavatelskému řetězci vyrovnat se s vysokými mzdami v prolukových a městských lokalitách a elektromobily pomáhají regulovat emise) a vytváří příležitost vytvářet v odvětví náskok.

- Různorodá poptávka. Požadavky nejsou omezeny jen na síť budov pro Last Touch®. Profil poptávky je velmi různorodý a zahrnuje spotřebitele jídla a nápojů, stavebnin, nábytku, obecních služeb a správy vozového parku.

- Zvýšená hustota dopravy. Základním trendem je prodloužení doby přepravy. Co bylo kdysi blízko, stane se vzdáleným.

- Žádné alternativy, jak se přizpůsobit růstu. To vše bude probíhat v prostorově omezeném městském prostředí jen s několika příležitostmi, jak dodat logistické zásoby.

V důsledku toho očekáváme, že křivka nájemného bude strmě stoupat s obchodním zájmem, schopností a ochotou zákazníků platit za prolukové a městské lokality. Bude přibývat případů vícepodlažní výstavby a městských přestaveb, protože nabízí řešení problematiky stárnutí současné městské výstavby i nedostatku a vysokých cen pozemků.

Kromě rychlé technologické změny by mohlo růst i riziko zastarávání. Rychlé technologické změny a strukturální změny v dodavatelském řetězci, které je doprovázejí, by mohly urychlit zastarávání některých kategorií výrobků nebo vytvořit nové vzory zastarávání. Může docházet k jasnějšímu odlišení kvality budov – s tím, jak některé technologie, např. pokročilá automatizace/robotika, vyžadují určité specifikace, např. napájení, plochu podlahy nebo výšku stropů. Zároveň se tyto technologie ještě plně nerozvinuly a posuzovat změny z nich plynoucí je těžké. Rizika se zdají být největší pro lokality a budovy, které profitují z nízkých nákladů na pracovní sílu nebo které jsou mimo hlavní populační centra.

Závěr

Očekává se, že zavádění nových technologií ve střednědobém horizontu způsobí pokles celkových nákladů dodavatelského řetězce. Uživatelé logistických nemovitostí mohou dnes shledávat tyto technologie v praxi nevyužitelné, ale jejich přijetí se bude zrychlovat s technickou vyspělostí a vyšší potřebou překonat výzvy v logistice. Portfolia, která v budoucnu obstojí, musí počítat s následujícími trendy:

- Více „neznámých“: to zahrnuje regulaci nebo tempo technologického pokroku/přijetí, jakož i nezbytnost „poznat nepoznané“.

- Nárůst spotřebitelských očekávání a hodnoty času. Tento trend bude vycházet z růstu měst. Nedostatek pozemků v městských lokalitách bude markantnější a nůžky mezi nabídkou a poptávkou se rozevřou. Pracovní síla bude pravděpodobně nedostatková, dojde tak ke zrychlení nástupu automatizace. Proto by schopnost zvládat inovace v přepravě a možnost instalovat vybavení pro automatizaci měly být začleněny už do návrhu budov.

Striktní zaměření na spotřebitele by mělo vést k nadvýkonnosti v celé řadě scénářů. Technologické inovace uspokojí zvýšené požadavky na úrovni služeb. Více než dříve se prodejci zaměří na lokality, jež jim pomohou optimalizovat úspory a umožní využívat výhod nových technologií.

Poznámky na závěr

1. Sequoia Partnership, Prologis

2.Znázorněné náklady vycházejí z aktuálních tržních cen v rámci dodavatelských řetězců s běžným zbožím a slouží ke sjednocení základní struktury nákladů dodavatelských řetězců. Dodavatelské řetězce a naše výpočty jsou výsledkem rozhodnutí a předpokladů. Mezi hlavní výhody patří strategie sítě, jako jsou místa původu a určení (např. ze Šanghaje do New Jersey a dále do New Yorku); zboží, rozměry krabic a balení pro účely dimenzování skladu a potřeb dopravy; spotřebitelské nákupní zvyklosti, jako je zboží na objednávku zákazníka a podíl vráceného zboží; a příslušné maloobchodní provozní náklady. Oceňování času spotřebitelů vyžaduje také předpoklady, jako je čas na nákup a dopravu, objednávané množství (např. počet výrobků zakoupených při jedné cestě) a mzdy, jakou si spotřebitelé cení svůj čas.

3. Sequoia Partnership, Prologis.

4.Sedmi spotřebitelskými trhy, které jsme zkoumali, byly: New York City, Los Angeles, San Francisco Bay Area, Mexico City, Londýn, Paříž a Tokio.