Zhrnutie: Čo čaká logistické nehnuteľnosti?

Táto otázka bola ústredným bodom našej trojdielnej série o dodávateľských reťazcoch, ktorá sa začala v apríli. V tomto záverečnom pokračovaní skúmame, ako by mohli nasledujúce výrazné trendy naprieč širším logistickým prostredím ovplyvniť logistické nehnuteľnosti v budúcom desaťročí.

- Budúcnosť maloobchodu sa spolieha na pohodlie, bezprostrednú dostupnosť a rozmanitosť produktov, tzv. synchronizovaný obchod. Takisto aj predajcovia a značky reagujú na nákupné zvyklosti mileniálov a nové technológie, ako sú napríklad rozšírená a virtuálna realita.

- Budúcnosť dodávateľských reťazcov si vyžaduje zameranie na väčšiu efektivitu podporenú technológiami, vrátane alternatívnych palív, autonómnych vozidiel, robotiky/automatizácii a prediktívnej analytiky.

- Budúcnosť miest môže byť charakterizovaná zvýšenou urbanizáciou s väčším preťažením a rozsiahlejším zastavaným prostredím, čo odráža ďalšie zhlukovanie znalostných centier, posun demografických trendov (vyšší blahobyt) a ešte výstižnejšiu infraštruktúru.

Logistické nehnuteľnosti sa stanú neoddeliteľnou súčasťou vysporiadania sa s týmito trendami, a to najmä s nasledujúcimi:

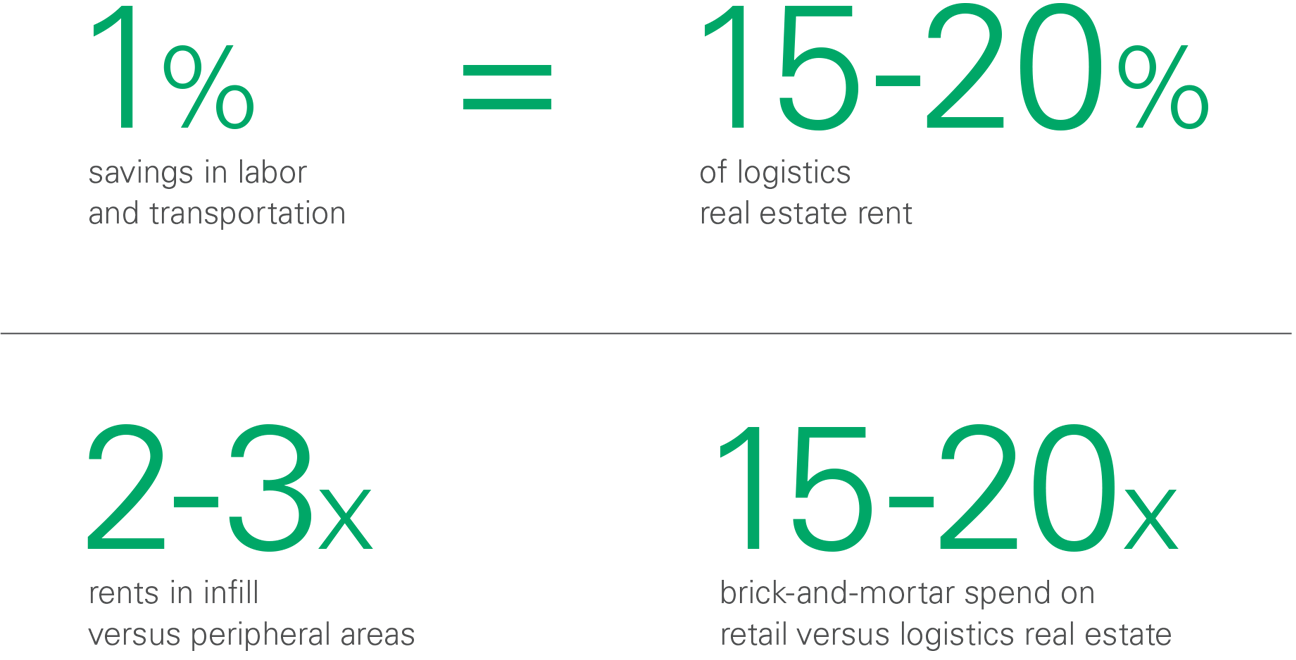

- Efektivita dodávateľského reťazca na základe vývoja technológií a zmeny konfigurácie siete vytvoria úspory a náskok, z ktorého budú mať úžitok predajcovia, značky, spotrebitelia i logistické nehnuteľnosti. Každé 1% úspory v doprave a mzdových nákladoch predstavuje markantných 15-20% prenájmu logistických nehnuteľností.

- Logistické nehnuteľnosti, ktoré pomáhajú predajcom vykonávať synchronizovaný obchod, sú umiestnené so zreteľom na veľkú silu dopytu a rast nájmu. Predajcovia budú musieť byť pre synchronizovaný obchod viac konkurencieschopní v aspektoch pohodlia, blízkosti a rozmanitosti produktov. To prinesie dodávateľským reťazcom väčšiu komplexnosť a zdôraznení vplyv času, v ktorom sa tovar dostane na trh, a blízkeho vzťahu so spotrebiteľmi.

- Nájom na hlavných svetových trhoch s nehnuteľnosťami na nezastavaných pozemkov v existujúcej zástavbe sa za posledných 5 rokov takmer zdvojnásobil. Veríme, že tento enormný nárast bude pokračovať.

Aká je budúcnosť logistických nehnuteľností?

Domnievame sa, že budúce trendy postihnú širšie logistické prostredia, vrátane predajcov, miest a dodávateľských reťazcov.

Náš prvý článok v tejto sérii sa zameral na priesečník medzi trendmi ovplyvňujúcimi logistické nehnuteľnosti (globalizácia, inovácie týkajúce sa dát/automatizácie a dopravy) a očakávania spotrebiteľov ohľadne nižších nákladov, širšieho výberu a rýchlejšej dodávky. Venovali sme sa trom kľúčovým otázkam pre dodávateľské reťazce a logistické nehnuteľnosti:

Naše predchádzajúce dva články sa zaoberali prvými dvomi otázkami. V našom druhom článku o dodávateľských reťazcoch sme zdôraznili dôležitosť štruktúry nákladov dodávateľského reťazca (ako je uvedené v nasledujúcej tabuľke). Tento detail je dôležitý nielen preto, aby ukázal životnosť nových sieťových stratégií, ale taktiež preto, aby položil základy zodpovedenia našej tretej otázky: Čo prinesú budúce trendy?

Tento článok sa zaoberá očakávanými zmenami vstupných faktorov dodávateľského reťazca a dopadom týchto zmien na logistické nehnuteľnosti.

V prvej časti analyzujeme vplyv nových technológií na dodávateľský reťazec, ako sú alternatívne palivá, autonómne vozidlá, robotika/automatizácia a prediktívna analytika. V druhej časti dochádzame k záveru, že zabezpečenie budov na území miest a budov na nezastavanom pozemku v existujúcej zástavbe zostane zásadné pre generovanie príjmov, hoci sa predajcovia, mestá a dodávateľské reťazce vyvíjajú.

Zdroj: Sequoia Partnership, Prologis

Poznámka: Náklady na základe výpočtov organizácie Sequoia Partnership. Viac o týchto výpočtoch sa dozviete v poznámkach.

Inovácia v doprave. Doprava predstavuje najväčšie náklady v dodávateľských reťazcoch, ktoré sa skladajú z pohonných hmôt, vybavenia a času vodiča. Väčšinu nových technológií v tejto oblasti môžeme klasifikovať ako alternatívne palivá a autonómne vozidlá. Dohromady budú tieto technológie pomáhať zmierniť kolísanie cien a mohli by viesť k významnému zníženiu nákladov v strednodobom a dlhodobom horizonte (t.j.> 20 rokov).

- Alternatívne palivá. S novými spôsobmi výroby energie (napr. využitie solárnych panelov) a s tým, ako náklady na skladovanie energie (napr. batérie) rýchlo klesajú, má prepravný priemysel pred sebou podstatnú zmenu. Tieto technológie už boli prijaté a v nasledujúcich 5-10 rokoch budú rýchlo rásť. Ekonomika si pre distribúciu v mestách žiada krátke vzdialenosti a zároveň čo najnižšie emisie so zreteľom na prísne emisné normy v mestách. Oblasť regionálnej a diaľkovej prepravy bude na rozvoj potrebovať svoj čas. Zníženie prepravných nákladov pre distribúciu v mestách predstavuje e-commerce pre logistické nehnuteľnosti udržateľnejším a ekonomicky životaschopným. Budovy budú musieť ponúkať možnosť nabíjania/doplňovania paliva do vozidiel, a to si vyžiada stavebné úpravy.

- Autonómne vozidlá. Táto technológia má potenciál zmeniť podobu miest. Napriek tomu i tu sú problematické faktory ako životaschopnosť technológie, jej náklady, regulácie alebo prijatie zo strany verejnosti. Použitie tejto technológie bude pravdepodobne v najbližšej dobe obmedzené na adaptívny tempomat (vrátane možnosti nasledovania v bezpečnej vzdialenosti a radenie sa v kolóne) a na dodržiavanie jazdných pruhov. Táto technológia zvyšuje bezpečnosť, znižuje spotrebu paliva a môže pomôcť zvýšiť atraktivitu pracovnej pozície pre vodičov vedúcich k jeho zotrvaniu na nej vďaka zdokonaleniu pracovných podmienok. Rozvoj ďalších podstatných zmien bude vyžadovať viac času. V dôsledku toho tieto technológie zmenia ekonomiku prepravného priemyslu v krátkodobom a strednodobom horizonte mierne zmenia ekonomiku prepravného priemyslu. Takéto zmeny majú len malý vplyv na stratégiu dodávateľského reťazca a naopak môžu sa premietať do obmedzených dôsledkov pre logistické nehnuteľnosti.

Robotika/automatizácia. Cena práce predstavuje vysoké náklady. Dodávateľské reťazce majú za sebou dlhú históriu využívania rôzneho vybavenia pre zvýšenie produktivity. Dnes toto vybavenie prestupuje niekoľko hladín zložitosti a investícií a zahŕňa (i) regály a vysokozdvižné vozíky, (ii) triediace zariadenia, (iii) pomoc pri výbere prostredníctvom co-botov a (iv) vysoko mechanizované nástroje pokrývajúce všetky aspekty presunu tovaru logistickou budovou. V súčasnej dobe zložitosť dodávateľského reťazca bráni návratnosti investícií vo vyšších úrovniach investovania. Medzi komplikujúce faktory patrí sezónnosť, rozmanitosť výrobkov a početnosť výberu. Úrovne osvojenia sú nízke a rastú len postupne. Inovácie však budú bezpochyby rozvíjať výkonnosť a znižovať náklady.

Automatizácia zmení ekonomiku stratégií logistických nehnuteľností. Náklady na pracovnú silu sa rýchlo stupňovali kvôli silnej konkurencii v obmedzenom množstve pracovníkov a vysokému dopytu po pracovnej sile vychádzajúcej zo segmentu e-commerce. Do budúcna bude automatizácia posúvať povahu ľudskej práce v logistických nehnuteľnostiach, pričom bude vyžadovať vyššiu úroveň zručností. Tiež sa pretaví do úspor v dodávateľskom reťazci v strednodobom a dlhodobom horizonte. Vďaka týmto úsporám zatraktívni lokality, ktoré sa nejavili životaschopne kvôli vysokým mzdám, najmä na nezastavaných pozemkoch v existujúcej zástavbe. Zároveň ale riziko, že robotika a automatizácia zníži potrebu logistických nehnuteľností, zostáva nízke. Tieto technológie sú priestorovo náročné a užívatelia ich považujú za súčasť podpory a riadenie nákladov na prácu, bez ohľadu na to, ako môžu alebo nemôžu ovplyvniť náklady na nehnuteľnosti.

Prediktívna analytika. Cena zásob predstavuje veľký náklad dodávateľských reťazcov. Niekoľko faktorov, vrátane rastúcich úrokových sadzieb či rozšírenia hromadného prispôsobenia a rozmanitosti výrobkov, poukazuje na stúpajúci trend. Internet vecí (IoT), veľká dáta (tiež big data) a moderné matematické postupy ukazujú predajcom a distribútorom cestu k efektívnej alokácii zásob a uspokojeniu potrieb spotrebiteľov. V dôsledku toho pomáha prediktívna analytika predajcom pracovať s rastúcim objemom, zložitosťou a nákladmi dodávateľského reťazca. Digitalizácia dodávateľských reťazcov si žiada viac základných zložiek z hľadiska dostupnosti a viditeľnosti dát, a to i pri logistických nehnuteľnostiach. Zároveň budú rastúce požiadavky spotrebiteľov, napr. na veľkú rozmanitosť výrobkov a rýchlu dostupnosť na trhu pôsobiť proti zvýšeniu efektivity napríklad širokou škálou produktov a rýchlou dobou uvedenia na trh a budú zmierňovať nárast efektivity alokácie zásob. Preto sa vplyv na dopyt po logistických nehnuteľnostiach zdá obmedzený.

Maloobchodné modely. Ako sme podrobne prebrali v našom druhom článku o dodávateľských reťazcoch, maloobchodné modely sa menia. Prevádzkovatelia tradičných kamenných predajní utrácajú za svoje maloobchodné nehnuteľnosti o 15-20% viac než za logistické nehnuteľnosti. Tento pomer začal v čase e-commerce rýchlo klesať, zatiaľ čo dodávateľské reťazce rastú a maloobchodné stopy sa zmenšujú. Predajcovia stále častejšie vidia svoje dodávateľské reťazce skôr ako konkurenčnú výhodu než ako zdroj nákladov a hodnotia túto ich schopnosť ako prioritu. Do budúcnosti budú predajcovia aj naďalej konkurovať synchronizovanému obchodu: nízkym nákladom, väčšou rozmanitosťou a vyššou rýchlosťou. Kým fyzické maloobchodné reality si držia svoje miesto, posun k e-commerce je stále v počiatočnom štádiu. Pre dodávateľské reťazce to znamená, že sa bude menej utrácať za maloobchodné a viac za logistické nehnuteľnosti, najmä za budovy v hlavných populačných centrách.

Dohromady vzaté, úrovne služieb (merané časom, nie nákladmi) budú kľúčovou premennou optimalizácie dodávateľských reťazcov. Technologické trendy dajú vzniknúť efektivite dodávateľských reťazcov s príslušnou úsporou nákladov. Investície do alternatívnych zdrojov palív a autonómnych vozidiel by mali v dlhodobom horizonte výrazne znižovať náklady na dopravu. Podobne budú investície do automatizácie/robotiky dramaticky znižovať náklady na pracovnú silu. Vzhľadom k súčasnému rozdeleniu nákladov v rámci dodávateľského reťazca má toto navýšenie efektivity významné dôsledky. Napríklad, každé 1% úspor za dopravu a prácu sa rovná 15 až 20% nájmu za logistické nehnuteľnosti.

Kde sa tieto úspory prejavia a aké budú dôsledky pre logistické nehnuteľnosti?

Existujú tri kategórie zainteresovaných strán, ktorými sa otvárajú príležitosti: (1) predajcovia spolu s obchodnými značkami, ktoré vyrábajúcimi maloobchodné výrobky, (2) spotrebitelia a (3) logistické nehnuteľnosti. Predajcovia a obchodné značky by si samozrejme radi udržali svoju maržu, ale niektorí sa rozhodnú konkurovať nákladmi a previesť výhodu na spotrebiteľov. Avšak posun smerom k synchronizovanému obchodu a jeho dôrazu na pohodlie, bezprostrednosť a rozmanitosť výrobkov by mal viesť k zvýšeniu zložitosti maloobchodných a dodávateľských operácií. Dobre umiestnené logistické nehnuteľnosti môžu pomáhať zvládnuť túto zložitosť a plniť potreby zajtrajších spotrebiteľov na úrovni služieb. So zreteľom na tento zastrešujúci trend existuje zrejmá pravdepodobnosť, že nehnuteľnosť bude zachytávať časť marže.

Nájom v logistických nehnuteľnostiach predstavuje ako funkciu dopytu zákazníkov, tak súčasť prekážok na strane ponuky.

Dopyt po priestoroch závisí od hodnoty, ktorú nehnuteľnosť tvoria pre dodávateľské reťazce, zatiaľ čo prekážky na strane ponuky obmedzujú schopnosť zákazníkov zabezpečiť alternatívy. Je zrejmé, že sadzby nájomného sa na susedných trhoch líšia (vo vzdialenostiach 250 až 800 km). Sú závislé na veľkosti spotrebiteľského trhu, bohatstve spotrebiteľskej základne, prekážkach na strane ponuky a reprodukčných nákladoch. Na hlavných trhoch sa nájom pohybuje zhruba 1,5 až 2x vyššie (a niekedy ešte viac) ako v susedných dodávateľských reťazcoch, napr. ako v New Yorku a v strednej Pensylvánii.

Vplyv rastúceho dopytu zo strany spotrebiteľov je znázornený v rozdielnych sadzbách nájmu v rámci miest. Rozdiely v sadzbách nájmu v rámci trhov vo vzdialenosti 120 km (1-2 hodiny jazdy autom) ilustrujú ostré rozdiely - ako ukazuje tabuľka nižšie. Výskumné oddelenie Prologis Research zoradilo sadzby nájmu podľa čiastkových trhov a vzdialenosti do centra mesta na siedmich popredných svetových trhoch s logistickými nehnuteľnosťami a na spotrebiteľských trhoch. Zistili sme, že nájom na nezastavených pozemkoch a mestských oblastiach predstavujú 2-3násobok nájmu v perifériách. So zvyšujúcim sa dopytom spotrebiteľov, toto niekoľkonásobné zvýšenie časom rástlo, dochádzalo k preťažovaniu dopravných komunikácií a len málo nových výrobkov sa do mestských lokalít dostávalo online.

Zdroj: Výskumné oddelenie Prologis Research

Poznámka: Zahŕňa čiastkové trhy siedmych hlavných spotrebiteľských trhov

Nájomné by malo stúpať prudšie, s väčším rastom na bližších čiastkových trhoch, a urbanizácie a technologické trendy bude splývať. Už kombinácia priorít predajcu, možností dodávateľského reťazca a urbanizácie/preplnenosti spôsobila zvýšenú konkurenciu medzi nehnuteľnosťami v blízkosti populačných centier a prudko dvihla krivku sadzby nájomného. Existuje niekoľko zmiešaných trendov:

- Technológia. Čas sa javí ako nevyhnutné obmedzenie, pretože odstraňuje bariéry v prevádzke mestského prostredia (napr. automatizácia môže pomôcť dodávateľskému reťazcu vyrovnať sa s vysokými mzdami na nezastavaných pozemkoch a mestských lokalitách a elektromobily pomáhajú regulovať emisie) a vytvára príležitosť vytvárať v odvetví náskok.

- Rôznorodý dopyt. Požiadavky nie sú obmedzené len na sieť budov pre Last Touch®. Profil dopytu je veľmi rôznorodý a zahŕňa spotrebiteľov jedla a nápojov, stavebnín, nábytku, všeobecných služieb a správy vozového parku.

- Zvýšená hustota dopravy. Základným trendom je predĺženie doby prepravy. Čo bolo kedysi blízko, stane sa vzdialeným.

- Žiadne alternatívy, ako sa prispôsobiť rastu. To všetko bude prebiehať v priestorovo obmedzenom mestskom prostredí len s niekoľkými príležitosťami, ako dodať logistické zásoby.

V dôsledku toho očakávame, že krivka nájomného bude strmo stúpať s obchodným záujmom, schopnosťou a ochotou zákazníkov platiť za nezastavané pozemky a mestské lokality. Bude pribúdať prípadov viacpodlažnej výstavby a mestských prestavieb, pretože ponúka riešenie problematiky starnutia súčasnej mestskej výstavby i nedostatkov a vysokých cien pozemkov.

Okrem rýchlej technologickej zmeny by mohlo rásť aj riziko zastarávania. Rýchle technologické zmeny a štrukturálne zmeny v dodávateľskom reťazci, ktoré ich sprevádzajú, by mohli urýchliť zastarávanie niektorých kategórií výrobkov alebo vytvoriť nové vzory zastarávania. Môže dochádzať k jasnejšiemu odlíšeniu kvality budov - s tým, ako sa niektoré technológie, napr. pokročilá automatizácia/robotika, vyžadujú určité špecifikácie, napr. napájanie, plochu podlahy alebo výšku stropov. Zároveň sa tieto technológie ešte plne nerozvinuli a posudzovať zmeny z nich plynúce je ťažké. Riziká sa zdajú byť najväčšie pre lokality a budovy, ktoré profitujú z nízkych nákladov na pracovnú silu, alebo ktoré sú mimo hlavného populačného centra.

Závěr

Očakáva sa, že zavádzanie nových technológií v strednodobom horizonte spôsobí pokles celkových nákladov dodávateľského reťazca. Používatelia logistických nehnuteľností môžu dnes považovať tieto technológie v praxi za nevyužiteľné, ale ich prijatie sa bude zrýchľovať s technickou vyspelosťou a vyššou potrebou prekonať výzvy v logistike. Portfóliá, ktoré v budúcnosti obstoja, musia počítať s týmito trendmi:

- Viac „neznámych“: to zahŕňa reguláciu alebo tempo technologického pokroku/prijatie, ako aj nevyhnutnosť „spoznať nepoznané“.

- Nárast spotrebiteľských očakávaní a hodnoty času. Tento trend bude vychádzať z rastu miest. Nedostatok pozemkov v mestských lokalitách bude markantnejší a nožnice medzi ponukou a dopytom sa roztvoria. Pracovná sila bude pravdepodobne nedostatková, príde tak k zrýchlenému nástupu automatizácie. Preto by schopnosť zvládať inovácie v preprave a možnosť inštalovať vybavenie pre automatizáciu mali byť zahrnuté už do návrhu budov.

Striktné zameranie na spotrebiteľa by malo viesť k nadvýkonnosti v celom rade scenárov. Technologické inovácie uspokoja zvýšené požiadavky na úrovni služieb. Viac než predtým sa predajcovia zamerajú na lokality, ktoré im pomôžu optimalizovať úspory a umožní využívať výhody nových technológií.

Poznámky na záver

1. Sequoia Partnership, Prologis

2.Znázornené náklady vychádzajú z aktuálnych trhových cien v rámci dodávateľských reťazcov s bežným tovarom a slúžia k zjednoteniu základnej štruktúry nákladov dodávateľských reťazcov. Dodávateľské reťazce a naše výpočty sú výsledkom rozhodnutí a predpokladov. Medzi hlavné výhody patria stratégie siete, ako sú miesta pôvodu a určenia (napr. zo Šanghaja do New Jersey a ďalej do New Yorku); tovar, rozmery krabíc a balenia na účely dimenzovania skladu a potrieb dopravy; spotrebiteľské nákupné zvyklosti, ako je tovar na objednávku zákazníka a podiel vráteného tovaru a príslušné maloobchodné prevádzkové náklady. Oceňovanie času spotrebiteľov vyžaduje tiež predpoklady, ako je čas na nákup a dopravu, objednané množstvo (napr. počet výrobkov zakúpených pri jednej ceste) a mzdy, akými si spotrebitelia ocenia svoj čas.

3. Sequoia Partnership, Prologis.

4. Skúmali sme sedem spotrebiteľských trhov a boli to: New York City, Los Angeles, San Francisco Bay Area, Mexico City, Londýn, Paríž a Tokio.